※当サイトはアフィリエイト広告を利用しています。

任意整理を決断すべきタイミングと目安の負債額。【体験談あり】

キンケツ君

そろそろ任意整理するしかないか。

いや、ブラックにはなりたくないし、もう少し粘るか。。。

いや、ブラックにはなりたくないし、もう少し粘るか。。。

借金約650万円を任意整理中のもっ輔(@chant_sei)です。

借金の金額が大きくなってきて、支払いが厳しくなってくると任意整理の選択肢も考えるようになります。

しかし、任意整理にはデメリットがあるので思い切って決断することができません。

ブラックリストに載ってローンが組めなくなったり、クレジットカードが使えなくなったりするのは間違いなく不便です。

僕自身、決断が遅くなり、最終的には借金が650万円まで増えてしまいました。

もっと早く任意整理を依頼しておけば、毎月の返済額も少なくて済んだのに!

僕のような残念な結果にならないように、今回の記事では任意整理を決断するタイミング、借金の額について紹介します。

任意整理をするのか、自力で返済していくのかを考える基準になればと思います。

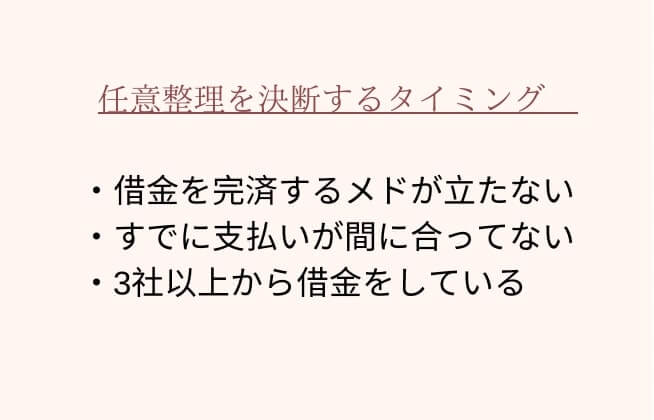

任意整理を決断するタイミングはいつ?

任意整理を決断するタイミングはいつなんでしょう?

まずは弁護士事務所や司法書士事務所が推奨しているタイミングについて紹介します。

借金を完済するメドが立たない

金融会社から借金をしすぎて、毎月の返済額が大きくなっていたり、支払いが足りなくてさらに借金をするような事をしている場合は、すぐにでも任意整理を検討すべきです。

その時点で収入に対しての借入額の割合が限界を超えてしまっていますので完済のメドは立たないでしょう。

借金を完済するどころかどんどん負債は膨らんでいくパターンです。

借金をしている多くの人は支払いを乗り切ることで支払えれば「なんとかなっている」と勘違いしてしまいます。

このままいけば任意整理では処理できない自己破産などの選択を迫られることになりかねません。

ここでのポイントとしては2つ。

- 順調に借金が減っていっているか

- 3年から5年以内に完済できるか

1つは借金が収入の中から、毎月返済できているか考えること。

もう1つは3年から5年で返済できるかシュミレーションをすることです。

任意整理をすると基本的に3年から5年の分割払いで借金を返済していくことになります。

利息がカットされた金額を返済していくので毎月の返済額も減りますし確実に完済が見えてきます。

ブラックリストに乗りことで不便も増えますが、一度弁護士事務所か司法書士に相談をしてみるべきです。

すでに支払いが間に合ってない

すでに借金の返済が滞ってしまっている場合は任意整理をするタイミングです。

返済が遅れれば遅延損害金が加算され返済額は増えてしまいます。

もし1ヵ月返済を待ってもらえたとしても翌月には2ヵ月分の支払いが発生します。

こうやって支払い額が増えると他の借金が払えなくなる。

また借金が増える。

こうして限界まで借金をしてしまいます。

ボーナスの時期であれば乗り越えることができるかもしれませんが、また同じ過ちを繰り返しませんか?

返済が滞ってきたら任意整理のタイミングです!

3社以上の金融会社から借金をしている

すでに複数の金融会社から借金をしている場合は早めに任意整理を検討すべきです。

3社以上借りているようだと借金に対する抵抗も薄くなってきているはずです。

「この審査が通れば今月乗り切れる」

こんな経験ありますよね?そして意外と審査って通ってしまいますよね?

おそらく借金は審査に落ちるまで続くと思いますよ。

借入先が増えると任意整理をする費用も高額になりますし、任意整理では処理できない金額になりかねません。

3社以上の借入があるなら任意整理を考えてみましょう。

任意整理をするタイミングが近づいている人の特徴

任意整理をそろそろしなくてはいけない人について考えてみました。

- 借金を返済して空いたクレジット、キャッシングの枠で生きている

- 借金で金銭的余裕がなく、冠婚葬祭、車などの故障、ケガ、病気などの臨時出費に対応できない

- ギャンブルや投資でいつか逆転できると思っている

はい、これは僕のことです。

同じような人いませんか?

今はなんとか生きているかもしれませんが、任意整理について真剣に考えるべき所まできています!

パチンコ依存症で借金650万円。任意整理するまでハマってしまった男の体験談。

借金がいくらになれば任意整理をするべき?

借金がいくらまで増えたら任意整理を考えるべきなんでしょう。

正解はありませんが、「任意整理をした後の支払い額を払えるか」で考えたらいいと思います。

任意整理をした場合、和解で決められた金額を3年36回払いか5年60回払いで支払っていきます。

この記事を読む人を考えて年60回払いをベースとします。

| 借金額 | 月の返済額 |

| 200万 | 月3.3万 |

| 300万 | 月5万 |

| 400万 | 月6.6万 |

| 500万 | 月8.3万 |

手取り収入が20万から25万(年収400万から500万)で考えるとどうでしょう。

一人暮らしだとざっと固定の支出で10万。食費で3万、その他3万と考えてみます。

そうすると月5万円の返済あたりから厳しくなりませんか?

一人暮らしをしている僕の経験から言わせてもらうと年収400万~500万なら借金300万を超えたら任意整理をすべきだと思います。

では借金はいくらまで任意整理が可能なんでしょうか。

借金はいくらまで任意整理が可能?

抱えた借金を任意整理できるかどうかは金額の大きさで決まるわけではありません。

依頼する弁護士か司法書士が任意整理をして決定した額を払えると判断するかどうかで決まります。

つまり、収入と支出を伝えて、「払える」と判断されれば任意整理可能ということです。

これだと上記で伝えた様に年収500万なら借金は300万が限界、と思うかもしれませんが、そうではありません。

事実、僕は年収500万で借金が650万もあるのに任意整理をできたからです。

任意整理をしても無駄になる?よくある失敗パターン4選を解説。

僕が借金650万円を任意整理できた理由

なぜできたのかというとボーナスの額を踏まえて「払える」と判断されたからです。

月25万の手取りに対して任意整理で決まった支払いが11万です。

固定の支出で10万と食費3万でいっぱいいっぱいですが、その他の出費はボーナスで毎月補填していけば払えるという計算です。

なので借金額が大きい人でも任意整理の相談をしてみる価値はあると思います。

ちなみにボーナスで補填しなければ生活していくこともできない、といった場合は任意整理ができない可能性があります。

そういった場合は個人再生や自己破産を前提に話を進めることになるでしょう。

任意整理で5年以上の長期分割は可能?僕が7年で合意できた体験談。

まとめ

今回は任意整理をすべきタイミングについて紹介しました。

任意整理をすべきタイミングのポイントは下記の通りです。

- 借金を完済するメドが立たない

- すでに支払いが間に合ってない

- 複数社から借入をしてしまっている

借金が増えて支払いが多くなると弊害がたくさん出てきます。

恋愛とか旅行とか転職とか。

任意整理ができたら完済のメドが立って前向きになれますよ!

任意整理を決断するところから、和解までの流れについてはこちらの記事でまとめています。

気になる方はどうぞ。

【体験談あり】任意整理の進め方。依頼から和解までの流れを解説!

僕には約650万円の借金があります。

2020年8月についに返済ができなくなって、9月に弁護士へ任意整理を依頼しました。

そして12月に返済計画がついに決定し、

2020-12-22 22:37

今回は以上です。