※当サイトはアフィリエイト広告を利用しています。

2022年の闇金のトレンドは?借りてしまった時の対象法を紹介。

借金約650万円を任意整理中のもっ輔です。

当ブログのテーマの1つとして「借金を0にして普通の生活に戻る」というものを掲げています。

これまでは自分で経験した「任意整理」に関わることを中心に取り上げてきました。

今後、それに加えて考えていきたいのが「闇金問題」です。

当ブログを見にきてくれる人の中には、

- 銀行や消費者金融からの借りられず手を出してしまった

- 闇金と知らず借りてしまった

という人もいると思います。

そんな人の力になれるように闇金問題についても勉強していこうと思います。

今回の記事では闇金の定義や種類、トレンドについてまとめます。

まずは自分が利用した業者が闇金なのか把握しておきたいですね。

闇金の定義

闇金について調べる前の僕のイメージはこんな感じです。

- 裏の世界の人と関わりがある

- 怖い人が運営している

- 金利が異常に高い

- 取り立てが脅し、恐喝じみている

実際にはどのように定義されているのか知っておきましょう。

貸金業の登録がない

貸金業をおこなうには財務局長、または都道府県知事の登録を受ける必要があります。

登録がなければ闇金と言い切ることができます。

自分の借入先が登録を受けているか確認したい場合は、下記の消費者庁公式サイトから検索をしてみてください。

もし、借入先の登録があってもウソの登録をしている可能性もあるで安心してはいけません。

他の闇金の定義についても知っておくべきです。

違法金利でお金を貸す

金利は出資法で金融業者は年15~20%までと決めれていて、これを超えることは違法になります。

闇金など違法な金融業者が採用する「トイチ」と呼ばれる金利は10日で1割という意味です。

年率換算すると365%になります。

この数字は元金に利息を加えた計算ですが、闇金は元金だけでなく、利息にも金利が発生します。

それを年率換算すると3000%を超える計算になります。

10万円の借金が1年後に300万円以上にまで膨れ上がるということです。

出資法なんてガン無視ですね。

いかに返済不能な条件で、闇金が恐ろしいか分かると思います。

違法な取り立て行為

借金の取り立て行為は貸金業法で下記のような取り立て行為行為を禁止しています。

- 夜9時~朝8時までの不適当な時間帯の取り立て

- 家族や親せきなど、本人以外への取り立て

- 職場など自宅以外の場所への取り立て

- 大声や暴力的な行為による取り立て

- 第三者への弁済要求

闇金はこういった取り立て行為を平気で、しつこくおこなってきます。

仕事中でもお構なしで気が休まることがありません。

また、自分の家族やご近所の方、勤め先などにも迷惑がかかる可能性もあり、早急に対策を立てる必要があります。

闇金のトレンドについて

闇金について理解したところで、最近の闇金のトレンドを紹介します。

闇金も時代に合わせて進化しているようです。

どういったタイプがあるのか把握して、騙されないようにする必要があります。

ソフト闇金

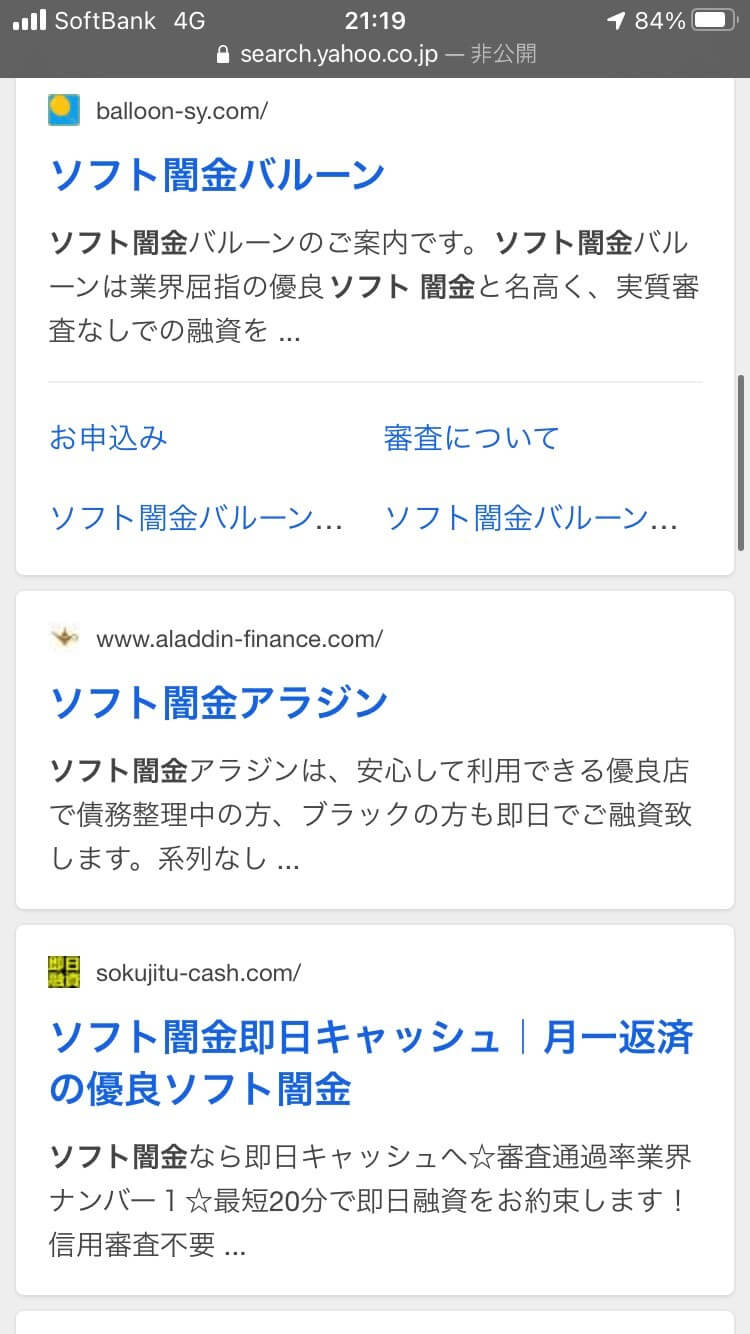

近年増えてきているのが「ソフト闇金」と呼ばれる違法な金融業者です。

違法ではありますが、従来の闇金とは違って受付対応は親切にしてくれるみたいです。

Yahooで「ソフト闇金」で検索するとソフト闇金業者のホームページが並ぶことに驚きました。

「ソフト」と言えども違法な金利を設定しているのが特徴です。

金利は7日から10日の期間で20%~30%で設定されているので、法律で決められている年20%までの金利を大きく上回っていることがわかります。

また、返済が遅れた場合の取り立ても上記で紹介したような違法な取り立てがおこなわれます。

もはや何が「ソフト」なのか僕にはわかりません。

給料ファクタリング

給料ファクタリングとは給料権利をファクタリング会社に買ってもらい、現金を手に入れることができるサービスです。

別会社に手数料を払って給料を前借をさせてもらう形になります。

そもそも、ファクタリングとは企業や個人事業主が売掛金を現金化して資金調達するのに使われるサービスで、違法ではありません。

給料ファクタリングはこれを個人用に適用したもので、これも元々違法ではありませんでした。

しかし、悪質な給料ファクタリング会社が高額な手数料や違法な取り立てをすることで被害者が出てきた事で問題とされるようになりました。

今年に入っても摘発が続いていて、撤退する業者も増えているようです。

090金融・080金融

貸金業をするなら事務所と固定電話を設置することが条件となっていますが、携帯電話のみで違法な貸金業をしている業者を090金融または080金融と呼んでいます。

連絡先が携帯電話番号の時点で闇金なので、電話をかけてはダメです。

主にチラシや張り紙などで広告をしているようです。

明らかに胡散臭いですが、お金に困っていると連絡してしまう人もいるでしょうね。

LINE闇金

コミュニケーションツールとして多くの人が利用しているLINEを使った闇金です。

運営方法は上記の090金融、080金融と同じです。

闇金業者は警察に捕まりたくないので携帯電話番号をバレるのをイヤがります。

電話番号を破棄すると再度登録することが面倒ですが、LINEであればアカウントを削除するだけなので、証拠が残るリストを避けるので、近年増えてきています。

Twitter闇金

人気SNSのTwitterを使った闇金も存在します。

ハッシュタグで#個人間融資#などとツイートをして利用者を集めます。

違法な金利や取り立てだけでなく、Twitter内での嫌がらせや性的被害が出てしまった例もあるようです。

最近ではTwitter上でお金配りが流行っているので、どさくさに騙されないようにしたいですね。

闇金からお金を借りてしまったらどうする?

- どうしてもお金が必要なのに銀行や消費者金融から借りられない

- 闇金と知らずに借りてしまった

闇金を利用するにはそれぞれ理由があると思います。

利用してしまった場合はどうすればいいのでしょうか?

闇金問題を解決するには2つの選択肢があります。

1、警察に相談をする

闇金業は法律違反なので、警察に相談して対応してもらえる可能性もあります。

しかし、実際に動いてもらうためには証拠と事件性が必要になります。

警察には「民事不介入」という原則があって、個人間のトラブルには関与しないといった内容になっています。

「闇金から借金をしてしまって、取り立てや嫌がらせに困っている」といった相談では対応してくれないかもしれません。

実際に被害を受けた証拠を集めて「刑事事件」として認められる必要があるので確実ではないですし、対応スピードも期待できないかもしれません。

警察に頼めない時は、もう1つの選択肢である法律の専門家に相談することを検討しましょう。

2、専門家に相談をする

闇金問題は弁護士事務所、または司法書士事務所に相談することで解決可能です。

闇金問題を得意としている事務所へ相談すればスムーズに問題解決することができます。

デメリットとしては、依頼費用がかかるということです。

相談は無料であることが多いですが、闇金問題解決は相場で1件4万円~5万円ほど費用がかかります。

高額に感じるかもしれませんが、分割払いに対応してくれる事務所も多いです。

闇金問題を放置してお金を奪われるなら、専門家に費用を払って解決する方が確実だと思います。

闇金問題はどこの事務所でも対応してくれるわけではありません。

闇金問題に強く、実績が豊富な事務所を探す必要があります。

当ブログでは闇金問題に強い弁護士事務所、司法書士事務所を紹介しているので参考にしてみてください。

弁護士と司法書士どっちに依頼すべき?

結論から言うと、どちらに依頼しても問題ありません。

任意整理や個人再生などの債務整理では、司法書士は140万円をこえる借金を処理できません。

しかし、闇金が相手の場合はこの金額に制限がありません。

もし、闇金相手に裁判を起こすことを考えているなら弁護士に依頼すべきです。

闇金が相手の裁判は刑事裁判になりますが、この場合は弁護士しか法定代理人になれないからです。

個人で裁判を起こす人は少ないと思いますが、参考までに。

まとめ:闇金も時代に合わせて進化している!

今回の記事では僕の勉強も兼ねて、闇金の定義とトレンドについて紹介しました。

闇金も時代の変化に合わせて、ソフトな対応やインターネット集客をするようになっています。

どうしてもお金が必要で、知らずのうちに今回紹介したような闇金から借金をしてしまった人は危険です。

被害が出る前に、警察か専門家に相談してください。

闇金対応に強い弁護士、司法書士については別記事で紹介します。

参考にしてみてください。

今回は以上です。